1000元起配的期货配资公司 【航运专题】集运(欧线):年内合约估值探幽

1000元起配的期货配资公司

1000元起配的期货配资公司

股票配资的优势显而易见。首先,它可以放大投资收益。假设投资者自有资金为10万元,投资于一只涨幅为10%的股票。那么,投资者自有资金的收益为1万元。如果使用5倍配资,投资收益将放大至5万元。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国投安信期货

本周以来,现货端多家航司调低运价,运价开始加速下滑的利空情绪施压盘面,近几日除临近交割的08合约外,其余合约均大幅走弱。

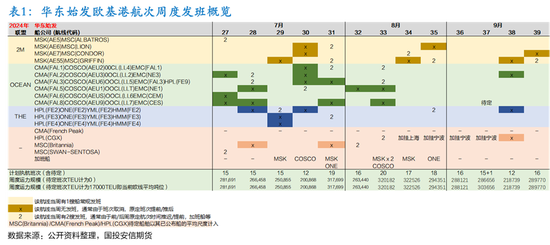

具体来看,马士基本周再度采取二次开舱的策略,新开舱价较首次开舱价下调$200/FEU,同属2M联盟的MSC也下调8月下旬运价,自上旬的4940/8240下调至4700/7840,随后HPL加入调价阵营,将运价从前期4920/8200下调至4680/7800。预计后续还将有航司跟随调价,运价中枢逐渐向$8000/FEU下方移动。此外昨日马士基公布2024年二季度财报,并在前瞻性陈述中提到随着新运力的增加和港口拥堵的缓解,当前欧线运费似乎已达顶峰,并在对欧线运价的展望图中描绘了运价将自当前单边下行的图像,头部航司对运价的展望进一步影响了市场情绪。

事实上自现货运价触顶以来,现货转淡季的偏空预期持续抑制年内合约的走势。回顾上周,在马士基、ONE等航司调降后,盘面也出现了较大幅度的下挫。但随着10、12合约深度贴水现货后,市场内现货转淡季的偏空预期,和深度back结构下基差收敛逻辑相互博弈,盘面开启了宽幅震荡的走势。

而本周航司接连调价的动作,则使得“弱现实”再度占据上风。而在现货端已明确进入需求由旺转淡的阶段后,盘面博弈的重心就将逐渐转移至现货端的跌速,因而我们尝试对此开展讨论。

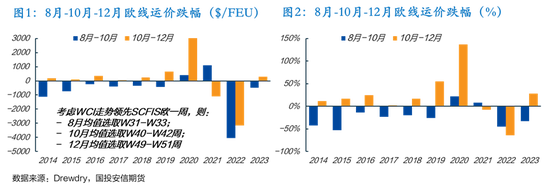

考虑到集运(欧线)的标的指数SCFIS欧洲航线主要受到40尺大柜运价变化,因而下文中我们选取单位为“美元/FEU”德鲁里(Drewry)世界集装箱运价指数WCI上海-鹿特丹航线的数据作为运价历史样本。

回顾过往10年8月至10月的价格走势,除疫情期间集运市场处于“完美风暴的”2020、2021两年8月至10月的运价是逆季节性上行外,此间运价跌幅大多落在15%-45%的区间内,其中2014、2015、2022年三年的跌幅显著低于平均水平。

2014-2015年:欧元区经济复苏乏力,需求增速自2014年四季度开始明显收窄,并自2015年一季度开始同比转负,叠加新造大船集中下水(8000+TEU船队增速连续两年高于20%),供大于求的状况不断加剧,运价自2014年末开始持续疲软。

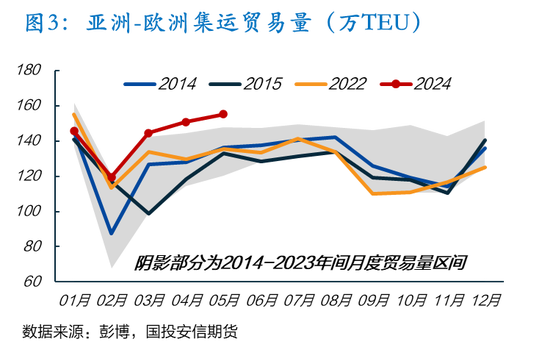

2022年:受欧洲在俄乌冲突后“低增长高通胀”的经济困境,以及我国疫情管控下部分商品生产节奏有所放缓的双重影响,欧线集运贸易量在8月至10月间损失了20%左右,各航司的装载率短时间内快速下滑,另一方供应端因疫情期间堵港而造成的供应链危机逐步缓解,2022年的运价自年初开始便进入单边下滑走势,进入三季度时市场信心已被明显挫伤。

而今年以来,海外逐步开启的补库格局支撑需求同比上行,而供应端因地缘局势的焦灼,年内复航红海的可能性极低,欧线当下的供需格局和市场信心都较前述三年的情况前更好。但需考虑到目前运价对船运公司而言利润丰厚,一旦需求出现波动,船运公司更可能优先保证装载率,以实现超额利润,而非单纯控制运价降幅。我们预计,市场下跌的速度大概率不会达到极端情况下的快速水平,但将较往年平均水平偏快,40%或是一个相对保守的跌幅上边界。

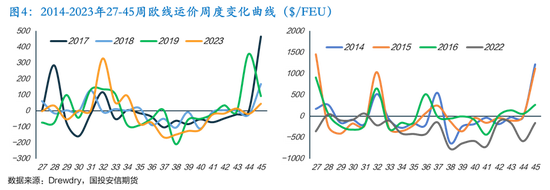

船公司在调整运价时通常遵循一定的传统节奏,我们也尝试分析船运公司过往调价策略,来帮助推测本轮淡季调价可能的趋势。

参考过往十年的情况,在常规年份2016-2019、2023年间,运价自三季度开启明确回落趋势后,周度降幅的平均水平在$50-100/FEU,在2014-2015年间周度平均降幅在$150/FEU左右,而在降幅最快的2022年,周度平均降幅则超过了$400/FEU,整体节奏遵循慢-快-慢的规律。

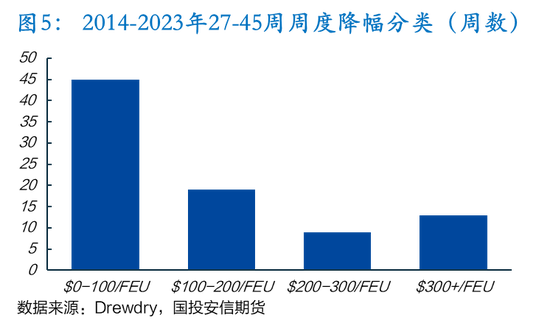

为了避免极端情况下单周大幅下调,和淡季航司挺价上涨对于平均降幅的影响,我们选取了十年间8月至10月所有降价周的降幅进行分类,其中有75%的单周降幅是在$200/FEU以内的,单周降幅超过$300/FEU的比例仅有15%。即便是初始运价比今年高、情绪比今年更悲观的2022年,最初几周的降幅也在$200/FEU以内,直至需求疲弱、市场装载率显著下滑后,各家航司才开启了跌价抢货的踩踏模式。粗略保守估计,今年的周度平均降幅或在$200-300/FEU的水平。

此外需考虑到今年由于物流绕行因素所导致的货物运输前置效应。由于更长的航程,货主在发货策略上采取更为积极的措施。因此,与往年相比,需求的达峰回落期也可能会提前到来。回顾过往年份可以看到,运价开启明确回落趋势通常是从34周左右开始,持续至10月末逐步止跌,而今年的跌势则已于本月初开启,所以今年可能下跌持续的时间较往年长2周左右,预计在10周左右,结合对于周度平均跌幅的估计,则至10月末的跌幅上边界合计在$2500-3000/FEU,即至10月末的运价或能维持在$4800-5000/FEU上方,而该位置也符合前述中40%的跌幅上边界的预估。

以上对于10合约的推测整体偏于保守,事实上,若随着运价下跌,部分前期因高运价而积压的需求可能会有所释放,供应端则仍存在因绕行而产生的不确定性,9月下旬可能出现加班船逐步减少、供应逐步收缩的情况,运价跌幅或出现阶段性放缓。

就10月至12月的运价走势而言,12月运价往往高于10月水平。在我国春节前集中出货的推动下,市场会在年末年初出现一个货量小旺季,而船公司往往也会借助需求的回升,采取一些挺价措施,推高现货价格,从而也助力其年末欧线长约的签订。具体来看,除却疫情期间运价开启单边下行后的2021、2022年外,即便是需求疲弱的2014、2015年,12月的运价也高于10月水平。

但考虑到往年10月淡季的最低价格通常已相对接近成本线,船公司挺价意愿较强,若今年10月末价格如前述预估,则即便是考虑绕行付出的额外成本,仍高于成本线上方较多,因而季节性特征可能相对往年偏弱。我们粗略估计在需求回升的支撑下,12月的运价有望与10月运价保持相近水平。

就当下盘面而言,目前欧线仍处于需求由旺转淡的初期,且目前离10、12合约尚有较长时间,因而运价下调的利空消息易对于市场情绪产生较大影响,预计盘面仍将以偏弱走势为主。但结合我们对于10、12合约估值的判断,两合约或已有一定低估,后续可考虑在现货端跌价预期逐步兑现后逢低买入。

国投安信期货

能源首席 高明宇 期货投资咨询证号:Z0012038

中级分析师 李海群 期货从业资格证号:F03107558

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 1000元起配的期货配资公司